Employee Benefits

AG EB ONLINE

Gepubliceerd op 18/07/2023

DELEN

De Wijninckx-bijdrage: alles wat u moet weten

De bijzondere socialezekerheidsbijdrage voor hoge aanvullende pensioenen, gekend als Wijninckx-bijdrage, werd in 2012 van kracht. Na een periode van tijdelijke maatregelen is sinds begin 2019 de definitieve regeling van toepassing. Hieronder vindt u een duidelijk overzicht met wat u moet weten.

De bijzondere socialezekerheidsbijdrage voor hoge aanvullende pensioenen, gekend als Wijninckx-bijdrage, werd in 2012 van kracht. Na een periode van tijdelijke maatregelen is sinds begin 2019 de definitieve regeling van toepassing. Hieronder vindt u een duidelijk overzicht met wat u moet weten.

Opgelet, het pensioenakkoord van 10 juli 2023 verdubbelt de Wijninckxbijdrage van 3% naar 6% vanaf 1 januari 2028.

Wat houdt de Wijninckx-bijdrage in?

De Wijninckx-bijdrage is een bijzondere socialezekerheidsbijdrage ten laste van werkgevers of vennootschappen van bedrijfsleiders wanneer op 1 januari van het jaar voorafgaand aan het bijdragejaar het door de werknemer of bedrijfsleider opgebouwde aanvullend pensioen, omgezet in een lijfrente en gevoegd bij het opgebouwde wettelijk pensioen, hoger is dan het maximumpensioen van de openbare sector, rekening houdend met de loopbaan die de werknemer of bedrijfsleider reeds heeft doorlopen.

Als dit bedrag wordt overschreden, is een bijdrage verschuldigd van 3% van de toename van de aanvullende pensioenreserves in het jaar voorafgaand aan het bijdragejaar. De regering heeft besloten dit percentage te verdubbelen tot 6% vanaf 1 januari 2028.

Als dit bedrag wordt overschreden, is een bijdrage verschuldigd van 3% van de toename van de aanvullende pensioenreserves in het jaar voorafgaand aan het bijdragejaar. De regering heeft besloten dit percentage te verdubbelen tot 6% vanaf 1 januari 2028.

Sigedis (de beheerder van de tweede pijler databank DB2P) staat

in voor het verzamelen van alle nodige gegevens bij de pensioeninstellingen. Op basis daarvan berekent ze deze bijdrage.

Hoe wordt de Wijninckx-bijdrage berekend?

Sigedis berekent op basis van onderstaande stappen voor elke werknemer en zelfstandige met een aanvullend pensioenplan of er een bijzondere socialezekerheidsbijdrage verschuldigd is.

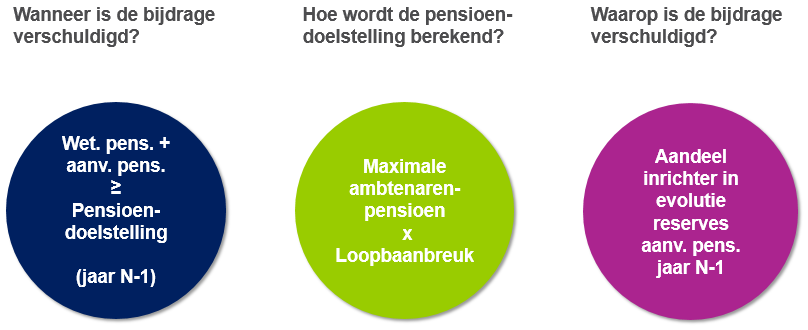

Stap 1: Is er een bijdrage verschuldigd?

De bijdrage is verschuldigd als de som van het wettelijk pensioen en het aanvullend pensioen van de werknemer of zelfstandige de wettelijke ‘pensioendoelstelling’ overschrijdt. Die drempel is gelijk aan het maximum wettelijke pensioen van de openbare sector op 1 januari van het jaar ervoor.

- De pensioenreserves van het aanvullend pensioen van de tweede pijler worden uitgedrukt als een rente;

- Het wettelijk pensioen wordt forfaitair geschat en vermenigvuldigd met de loopbaanbreuk;

-

Het maximumpensioen van een ambtenaar bedraagt 84.923,40 euro (01/01/2022), vermenigvuldigd met de loopbaanbreuk.

Met deze formule worden de pensioenreserves van de tweede pijler bepaald waarboven een bijdrage verschuldigd is.

| Aantal gepresteerde loopbaanjaren op 01/01/2022 | Totale pensioenreserves tweede pijler op 01/01/2022 | |

| Loontrekkenden | Zelfstandigen | |

| 1 | 35.796,83 EUR | 50.312,27 EUR |

| 5 | 178.984,13 EUR | 251.561,33 EUR |

| 10 | 357.968,26 EUR | 503.122,66 EUR |

| 20 | 715.936,52 EUR |

1.006.245,32 EUR |

| 30 | 1.073.904,78 EUR | 1.509.367,98 EUR |

| 40 | 1.431.873,04 EUR | 2.012.490,64 EUR |

| 45 | 1.610.857,17 EUR |

2.264.051,96 EUR |

Stap 2: Hoeveel bedraagt de Wijninckx-bijdrage?

Bij overschrijding van de pensioendoelstelling is er door de inrichter een bijdrage van 3% verschuldigd op zijn aandeel in de verhoging van de pensioenreserves van dit jaar ten opzichte van vorig jaar:

bijdrage = 3% x (pensioenreserve op 01/01/jaar N - pensioenreserve op 01/01/jaar N-1*)

Voor het bijdragejaar 2023 geeft dat:

Bijdrage 2023 = 3% x (pensioenreserve op 01/01/2023 - pensioenreserve op 01/01/2022*)

* De pensioenreserve op 1 januari van het jaar N-1 wordt gecorrigeerd voor de reeds uitgevoerde kapitalisatie.

Hoe wordt u op de hoogte gebracht van de te betalen bijdrage?

Als u een bijdrage van 3% verschuldigd bent voor uw loontrekkenden of zelfstandigen, brengt Sigedis u in oktober op de hoogte:

- Ofwel via uw e-box (beveiligde mailbox in het kader van de Sociale Zekerheid);

-

Ofwel per gewone post als uw onderneming nog niet geregistreerd is op het portaal van de Sociale Zekerheid.

De

procedure voor de betaling zelf blijft onveranderd:

- Voor de loontrekkenden moet u het verschuldigde bedrag aangeven en betalen aan de RSZ samen met uw DmfA-aangifte en -betaling voor het vierde kwartaal van het bijdragejaar.

-

Voor de zelfstandigen moet het verschuldigde bedrag betaald worden aan de RSVZ uiterlijk tegen 31 december van het bijdragejaar aan de RSVZ.

Belangrijk: De berekening houdt rekening met alle pensioenreserves van de aangeslotene (inclusief deze opgebouwd bij vorige werkgevers).

Alleen Sigedis kent deze informatie. Als u details over de berekening wil, raden we u aan om de website van de Databank Aanvullende Pensioenen (DB2P) te raadplegen: www.db2p.be.