Employee Benefits

AG EB ONLINE

Gepubliceerd op 02/03/2018

DELEN

Interview Wim Vermeir, CIO Ageas & AG Insurance

Wim Vermeir : “Onze troef in tak 21 is beleggen op lange termijn en diversifiëren”

Streeft u naar een gewaarborgd rendement, dan heeft tak 21 zeker zijn plaats in een veilige beleggingskorf. Maar wat is in die context de beleggingsstrategie van AG Insurance, een van de belangrijkste spelers op die markt in België? We klopten aan bij Wim Vermeir, CIO van Ageas & AG Insurance, voor een antwoord op deze vraag.

Wim Vermeir: “Om te beginnen moeten we verduidelijken dat tak 21-groepsverzekeringen een door de verzekeraar gewaarborgd rendement opleveren. Ongeacht de resultaten van de beleggingen verbindt de verzekeraar zich dus op lange termijn tot een resultaat. De door de werkgevers en/of aangeslotenen betaalde premies worden gekapitaliseerd tegen de rente die wordt gewaarborgd door AG Insurance, en vormen een kapitaal dat bij pensionering wordt uitbetaald.”

Hoe dekt AG Insurance de gewaarborgde rentevoet af?

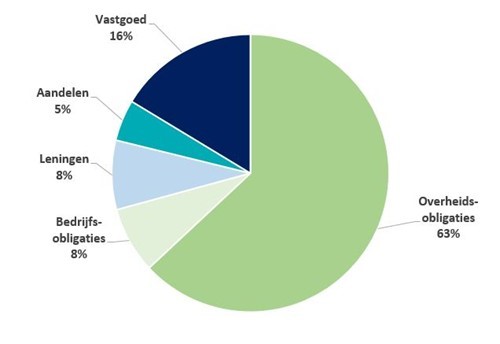

“Enerzijds door te beleggen in vastrentende activa (obligaties met een hoge kredietwaardigheid). We beleggen voor 63 % in overheidsobligaties, voor 8 % in bedrijfsobligaties en voor 8 % in leningen. Deze beleggingen vormen de kern van onze portefeuille van het algemeen fonds AG Employee Benefits waarvan de tak-21 producten met gewaarborgd rendement deel uitmaken. Op 31/12/2017 was onze beleggingsportefeuille als volgt samengesteld:

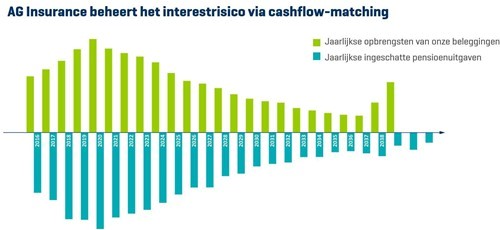

Anderzijds zien we erop toe dat de inkomsten uit onze beleggingen onze pensioenuitgaven van de komende 30 tot 40 jaar dekken. Dat noemen we de cashflow matching. Zo zijn alle verbintenissen die we in het verleden zijn aangegaan inzake gewaarborgd rendement, gedekt (4,75 %, 3,25 %, ...). En stemmen we de gewaarborgde rentevoeten af op de realiteit op de financiële markten, om zo die cashflow matching te respecteren.”

Deze oplossing heeft geen invloed op onze lopende verbintenissen en vergt geen tussentijdse liquiditeiten.

Het voordeel van een tak 21-verzekeraar is toch dat hij kan beleggen op lange termijn?

“De financiering van onze contracten is inderdaad heel stabiel. Anders gezegd: we kunnen beleggen in illiquide activa, waarbij ons geld niet meteen opvraagbaar is. Onze beleggingen in staatsobligaties zijn hiervan een mooi voorbeeld, want dankzij onze cashflow matching hebben we geen tussentijdse liquiditeit nodig. Dit blijft de kern van onze portefeuille. Er bestaan daarnaast ook projecten en kredieten die bijna hetzelfde risico inhouden als staatsobligaties, maar die niet of slechts zeer beperkt tussentijds verkocht kunnen worden, waardoor je een hoger rendement geniet. Hier beleggen we in mindere mate in.”

Een voorbeeld?

“Directe leningen verbonden aan overheden vormen een interessant alternatief voor overheidsobligaties. Door leningen toe te kennen aan Nederlandse gemeenten kunnen we een rendement halen dat ruim tweemaal zo hoog ligt als dit van Nederlandse staatsobligaties. In Nederland grijpt de regering bijna automatisch in als een gemeente in de problemen komt en biedt ze financiële hulp bij een eventueel faillissement. We leunen bijgevolg dicht aan bij het risiconiveau dat gegarandeerd wordt door de overheid én we behalen een rendement dat tweemaal hoger ligt. Daarnaast diversifiëren we onze portefeuille ook door te lenen aan projecten uit het noorden, het centrum en het zuiden van het land. Hierbij genieten we tegelijk de garantie van de regio’s. Dankzij die mix creëren we in feite onze eigen Belgische OLO, maar dan met een rendement dat minstens 0,5 % hoger ligt.”

Hoe genereren we extra rendement?

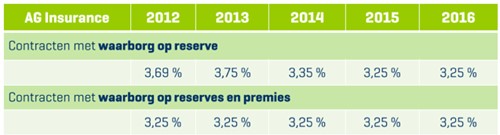

“We beleggen voornamelijk in obligaties, maar ook in andere activaklassen zoals aandelen, vastgoed of leningen en infrastructuurprojecten. De diversiteit van onze portefeuille stelt ons in staat om een extra rendement te genereren dat aan onze klanten wordt uitgekeerd in de vorm van een winstdeling. Dankzij dit beleggingsbeleid liet AG Insurance zijn klanten in het recente verleden mee profiteren van uitstekende rendementen, zoals blijkt uit onderstaande tabel:

Hoe zien die infrastructuurprojecten er in de praktijk uit?

“Het gaat om (auto)wegeninfrastructuur, spoorwegen, tramlijnen, waterwegen, bruggen, tunnels enz. We zitten hier in het domein van de PPS, de publiek-private samenwerking. De overheid wil haar risico’s spreiden en vraagt een privépartner om een bouwwerk te realiseren en het op heel lange termijn aan haar te verhuren. Welnu, bouwen is de business van AG Real Estate, een 100 % dochter van AG Insurance. En financiering op lange termijn is onze ‘nieuwe business’. AG Real Estate ontwikkelt namelijk een combinatie van beide activiteiten, door zich toe te spitsen op vastgoedprojecten in lijn met haar expertise.”

Kunt u iets vertellen over de lopende infrastructuurprojecten?

“Nog niet zo lang geleden haalden we het project Scholen van Morgen binnen. Die omvat de bouw van 165 nieuwe scholen in Vlaanderen. Momenteel hebben we 65 mensen in dienst die nauw samenwerken met de lokale overheid om de specifieke kenmerken van elke school te bepalen, plannen te tekenen, vergunningen aan te vragen, offerteaanvragen uit te schrijven, werven op te volgen en na de bouwwerkzaamheden voor 30 jaar in te staan voor het onderhoud van de gebouwen.”

Leveren dergelijke projecten ook extra rendement op?

“De projecten voor de bouw van sociale wooneenheden met garantie van de overheid en de regio’s leveren inderdaad extra rendement op door hun grotere complexiteit. Zonder de terbeschikkingstellingsvergoedingen mee te tellen, die gedekt zijn door de overheid en niet afhangen van het slagen van het project. Dankzij AG Real Estate houden we ook een aandeel van 16 % aan in vastgoed, een alternatief voor traditionele aandelen, zonder de nadelen van de grote schommelingen op de aandelenmarkten. Ook hier is het onze bedoeling om te beleggen in onze fixed income (belegging met het oog op vaste opbrengsten) en in specialere kredieten waarvan het rendement vergelijkbaar is met dat van staatsobligaties en obligaties van hoogstaande bedrijven.”

Is dit een nieuwe filosofie?

“Dat klopt. We kopen niet langer wat iedereen kan vinden op de markt, want dan verliezen we het voordeel van beleggen op langere termijn. Onze tak 21-strategie is voortaan enerzijds gericht op veiligheid door vooral te beleggen in staatsobligaties en anderzijds op een hoger rendement dankzij een beperkte illiquiditeit.”

Hoe kunnen klanten concreet profiteren van het extra rendement dankzij het beleggingsbeleid van AG Insurance?

“Voor 2017 mag AG Insurance andermaal trots zijn op de mooie resultaten van de tak 21-contracten, met een netto totaalrendement van minstens 2,50 % (1). Voor de komende twee jaar kunnen we nu al een minimaal netto totaalrendement aankondigen. Dit beleid dat we al sinds 2013 voeren omvat een sterke boodschap, zowel voor de werkgevers als voor hun werknemers. De voorbije jaren konden we onze klanten dankzij ons unieke beleid inzake winstdeling een rendement aanbieden dat beduidend hoger lag dan het gewaarborgde minimum.”

(1) Voor de plannen met waarborg op reserves. Totaal rendement = gewaarborgd rendement + winstdeling.