Employee Benefits

AG EB ONLINE

Publié le 21-01-2021

PARTAGEZ

La pension complémentaire en quelques chiffres

Combien de personnes ont une assurance de groupe en Belgique ? À combien s’élève le montant de toutes les pensions complémentaires ? Y a-t-il des différences entre les hommes et les femmes, entre les jeunes et les personnes plus âgées dans l’attribution d’une pension complémentaire. La FSMA répond à ces questions dans son étude, basée sur les chiffres de Sigedis. Découvrez ci-dessous un récapitulatif des chiffres-clés ainsi que les éléments qui influencent les résultats de l’enquête.

Combien de personnes ont une assurance de groupe en Belgique ? À combien s’élève le montant de toutes les pensions complémentaires ? Y a-t-il des différences entre les hommes et les femmes, entre les jeunes et les personnes plus âgées dans l’attribution d’une pension complémentaire. La FSMA répond à ces questions dans son étude, basée sur les chiffres de Sigedis. Découvrez ci-dessous un récapitulatif des chiffres-clés ainsi que les éléments qui influencent les résultats de l’enquête.

Quelques chiffres sur la pension complémentaire

3.950.000 Belges étaient affiliés à un plan de pension en 2020. C’est 5 % de plus qu’en 2019. L’ensemble des réserves de pension déjà constituées s’élevaient à

91,5 milliards d'euros. Une augmentation de 7 % par rapport à 2019.

Quels sont les chiffres d’AG ?

1 grande entreprise belge sur 2 fait déjà confiance à AG pour fournir un plan de pension à leurs employés. 1.195.000 personnes sont donc assurées par AG en assurance vie et décès via leur employeur et/ou leur secteur.

Pension complémentaire : quels sont les éléments qui influencent ces chiffres ?

1. L’âge, le sexe et le statut professionnel de l’affilié

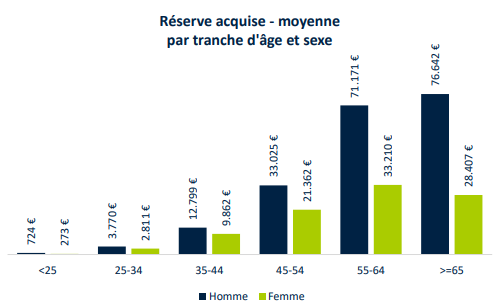

Plus l’affilié est âgé, plus les réserves acquises sont élevées. Elles augmentent progressivement tout au long de la carrière pour former un capital lorsque l’affilié partira à la pension. En moyenne,

un affilié entre 55 et 64 ans dispose de

56.057 euros en réserves acquises. Et les réserves des

hommes dans cette tranche d’âge (71.171 euros) sont deux fois supérieures à celles des

femmes (33.210 euros).

Source : étude de la FSMA « Aperçu sectoriel “le deuxième pilier de pension en images” ».

Qu’est-ce que AG vous propose ?

Chez AG, vous pouvez créer un

parcours d’investissement qui évolue en fonction de l’âge de votre employé.

Dans cette enquête, nous constatons également

que le nombre de pensions complémentaires est influencé par le statut professionnel de l’affilié. En effet, la majorité des salariés dispose d’une assurance de groupe alors que seulement 9 % des indépendants opte pour la constitution d’une pension complémentaire et les chiffres sont encore inférieurs quand l’affilié a réalisé une carrière mixte.

- 85 % sont des salariés

- 9 % sont des indépendants

- 6 % ont une carrière mixte

Sur les

91,5 milliards d'euros de réserves déjà constituées en Belgique,

69 % de ce montant sont les réserves acquises

des salariés et

31 % celles des

indépendants.

2. L’organisateur du plan

L’employeur ou le secteur peuvent mettre en place un plan de pension. Si

l’employeur développe un plan de pension pour ses collaborateurs, il s’agit d’un

plan d’entreprise. Si le

secteur prend l’initiative de mettre en place un plan de pension pour l’ensemble du secteur. On parlera alors d’un

plan sectoriel.

Nous comptons

plus d’affiliations à des plans sectoriels. Néanmoins, les

réserves déjà constituées par les affiliés sont

inférieures à celles des plans d’entreprise.

| |

Plan d’entreprise |

Plan sectoriel |

|

Nombre d’affiliés |

1.991.464 affiliés |

2.113.657 affiliés |

|

Montant total des réserves acquises |

52,8 milliards d'euros |

5,2 milliards d'euros |

|

Réserve acquise moyenne |

27.237 euros |

2.475 euros |

|

Réserve acquise moyenne pour les 55-64 ans |

69.179 euros |

4.715 euros |

Quid d’AG ?

Chez AG, nous accompagnons aussi bien les employeurs que les secteurs dans la mise en place de leur plan de pension. Nous gérons déjà des plans d’entreprise ainsi que des plans sectoriels. Vous obtenez donc un suivi professionnel adéquat et une expertise adaptée à vos besoins.

3. Le type d’engagements de pension

Il existe deux types d’engagements de pension :

• L’engagement de pension de type contributions définies (Defined Contribution plan ou plan DC).

Un engagement de pension de type contributions définies est un règlement de pension où l’employeur et le secteur ne promettent pas un montant final à atteindre mais des contributions.

• L’engagement de pension de type prestations définies (Defined Benefit plan ou plan DB)

Avec un engagement de pension de type prestations définies, ils détermineront un montant ou une rente périodique que l’affilié recevra au moment de son départ à la pension.

Plus de personnes souscrivent un plan de pension par le biais d’un engagement de pension de type contributions définies. Par contre,

les réserves constituées pour ce type de plan sont nettement inférieures à celles investies dans un

engagement de pension de type prestations définies.

| |

Plan de type DB |

Plan de type DC |

| Nombre d’affiliés |

5 % |

77 % |

| Montant total des réserves acquises | 20,0 milliards d'euros | 33,6 milliards d'euros |

Les solutions chez AG

Avec les solutions DC chez AG, vous pouvez opter pour un investissement en branche 21, en branche 23 ou une combinaison des deux.

A côté de cela, il y a encore un troisième type d’engagements de pension. Avec

Cash Balance, vous pouvez choisir les fonds d’investissements, déterminer les rendements que vos employés obtiennent. Et si les réserves dépassent les engagements que vous avez pris, vous pouvez définir la manière dont ce montant va être utilisé.

4. L’investissement en branche 21, en branche 23 ou une combinaison des deux

Les

assureurs gèrent

82 % des réserves acquises (soit 74,6 milliards d'euros) et les fonds de pension 18 %. Les assureurs investissent une grande partie des réserves acquises (67,3 milliards d'euros) dans des produits de la

branche 21, ensuite dans une

combinaison de la branche 21 et 23 (6,7 milliards d'euros). Et enfin, dans les produits de la

branche 23 (0,6 milliard d'euros).

Source : étude de la FSMA « Aperçu sectoriel “le deuxième pilier de pension en images”

Quelle option choisir chez AG ?

Vous avez le choix entre des produits flexibles avec un investissement en branche 21, en branche 23 ou une

combinaison des deux.

Via un plan cafétéria vous pouvez aller encore plus loin, votre employé peut adapter l’investissement comme il le souhaite tout en restant dans le cadre que vous avez fixé.

Apprenez-en plus sur le plan cafétéria et ses différentes possibilités.

Vous souhaitez en savoir plus sur l’étude de la FSMA ?

Retrouvez l’enquête 2020 en détail