Employee Benefits

AG EB ONLINE

Publié le 26-10-2023

PARTAGEZ

Votre assurance de groupe est-elle encore adaptée à votre entreprise ?

Il existe deux types de plans de pension complémentaire qui sont couramment utilisés. Les plans à cotisations définies (ou DC pour Defined Contribution) sont aujourd'hui largement répandus dans toutes les tranches d'âge, ce qui n’était pas le cas auparavant. Jusque dans les années 1990, les plans à prestations définies (ou DB pour Defined Benefit) étaient la norme. La question se pose alors : lequel est le meilleur choix et sur quels critères cette décision doit-elle être prise ?

Il existe deux types de plans de pension complémentaire qui sont couramment utilisés. Les plans à cotisations définies (ou DC pour Defined Contribution) sont aujourd'hui largement répandus dans toutes les tranches d'âge, ce qui n’était pas le cas auparavant. Jusque dans les années 1990, les plans à prestations définies (ou DB pour Defined Benefit) étaient la norme. La question se pose alors : lequel est le meilleur choix et sur quels critères cette décision doit-elle être prise ?

Quelles sont les différences majeures entre ces deux types de plans d’assurance de groupe ? Nous vous les expliquons en détail afin de vous aider à faire un choix réfléchi à tout moment.

Montants de prime fixes ou résultat final fixe

Plans Defined Benefit (DB)

Ces plans sont fréquents chez les travailleurs plus âgés. Le principe consiste à déterminer à l'avance le montant de la pension future en se basant sur une formule qui prend en compte les années de service et le salaire de la personne concernée.

Les employés connaissent à l'avance le montant de la pension auquel ils auront droit le jour de leur départ à la retraite, mais les risques liés au rendement des investissements et aux éventuelles augmentations en cas d'indexation ou de hausse salariale incombent à l'employeur.

L'évolution des cotisations est difficile à prévoir, ce qui explique pourquoi ce type de régime est moins prisé aujourd'hui.

Plans Defined Contribution (DC)

Dans ces types de plans,

les cotisations sont fixes, mais le résultat final au moment du départ à la pension n'est pas prédéterminé. En général, la cotisation correspond à un

pourcentage du salaire mensuel brut de l’employé ou à un

montant forfaitaire. Le capital de pension que l’employé recevra au final dépend non seulement du montant et de la durée des cotisations, mais aussi du rendement des investissements réalisés avec ces cotisations. Le risque d'investissement incombe aux affiliés, mais ils sont protégés par la garantie de rendement minimal légale. L'avantage pour vous, en tant qu'employeur ? Vous pouvez

mieux estimer le coût de ce plan de pension.

Aujourd'hui, les employeurs privilégient les plans DC

Depuis le milieu des années 1990, la quasi-totalité des nouveaux plans de pension sont de type DC. Pourquoi ? La raison est simple : les employeurs souhaitent de plus en plus éliminer les risques et les incertitudes associés à un plan de pension. Les employés, quant à eux, sont plus intéressés, mais demandent toujours des

plans transparents, clairs et simples. Les plans DC vous permettent également de laisser vos employés faire certains choix.

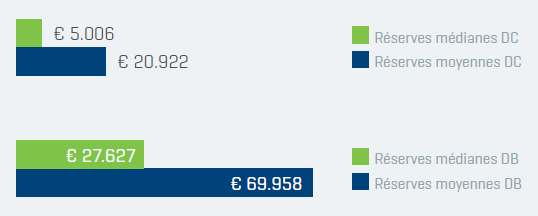

Notre étude de référence portant sur les assurances de groupe des plans d'entreprise montre elle aussi que les formules DC sont les plus prisées à l'heure actuelle :

plus de trois quarts des affiliés d'AG disposent d'un plan DC. Pourtant, nous constatons que leurs réserves sont inférieures à celles des plans DB.

Comment se fait-il que les réserves des plans DC soient inférieures ?

Les plans DB souscrits il y a quelque temps comprennent bien souvent des

travailleurs plus âgés ayant une carrière plus longue, et qui ont donc davantage épargné. Même

dans les secteurs où les salaires sont plus élevés, on trouve encore de nombreux plans DB, souvent dans de grandes entreprises qui emploient de nombreux salariés qui ont longtemps cotisé pour la pension complémentaire.

Le capital final du plan DB médian d'une personne ayant une carrière (presque) complète équivaut à 5,2 fois le salaire annuel.

Les plans DB offrent-ils aussi un taux de remplacement plus élevé ?

C’est exact. Si nous convertissons le capital final attendu des plans DB en rente, nous constatons que le taux de remplacement pour une carrière (presque) complète est

supérieur d'au moins 10 % à celui des plans DC. Pourquoi cette différence ? Parce que le capital cible à atteindre à l'âge de la pension dans ces types de plans est souvent simplement formulé comme un bon taux de remplacement par rapport au dernier salaire.

Pour plus d’informations sur les taux de remplacement, je vous invite à consulter notre article précédemment publié :

Mesurez l'impact de votre plan de pension.

Vous voulez ce qu'il y a de mieux pour votre personnel ?

Choisir une assurance de groupe appropriée n'est pas un luxe. Et nous en arrivons à la question clé...

Quelle est la prime de cotisation idéale ?

Le taux de cotisation médian des plans DC de notre étude de référence s'élève à 3,70 %. Mais est-ce suffisant ? Pour faire preuve d'ambition, il serait préférable de viser un taux de remplacement confortable de 70 % : 50 % via la pension légale (1er pilier) et 20 % via la pension complémentaire (2e pilier). Pour atteindre ces 20 % dans le 2e pilier, la cotisation doit être de

7,5 %. Ceux qui souhaitent augmenter leur pension peuvent y ajouter des investissements individuels, tels que l'épargne-pension (3e pilier).

Et la formule idéale pour obtenir un bon rendement sur ces cotisations ?

Deux formules vous permettent d'offrir un bon plan DC à vos employés :

- Avec e-volulife, vous choisissez un plan DC dans lequel la prime est investie dans la branche 21, la branche 23 ou les deux. Vous pouvez même laisser cette décision à vos employés, selon leur goût pour le risque. Avec ce système, vous marquez toujours des points.

- Avec Pension@ease, vous visez un rendement potentiellement plus élevé en investissant les primes DC dans des fonds volatils de la branche 23, éventuellement complétés par une partie en branche 21. Le rendement obtenu est alors réparti de manière contrôlée entre vos employés et un tampon financier que vous pouvez utiliser dans les années plus compliquées.