Employee Benefits

AG EB ONLINE

Publié le 19-01-2022

PARTAGEZ

L’assurance de groupe : un avantage fiscal pour vous et vos collaborateurs

En tant qu’employeur, vous vous êtes sûrement déjà demandé comment vous pouvez remercier vos collaborateurs pour leur contribution et leur engagement. Une des solutions qu’offre AG, est de vous permettre de mettre en place une politique salariale motivante en proposant à vos employés une assurance de groupe comme avantage extralégal. Cette solution a, notamment, un impact positif sur le montant qu’ils toucheront quand ils partiront à la retraite. Analyse.

En tant qu’employeur, vous vous êtes sûrement déjà demandé comment vous pouvez remercier vos collaborateurs pour leur contribution et leur engagement. Une des solutions qu’offre AG, est de vous permettre de mettre en place une politique salariale motivante en proposant à vos employés une assurance de groupe comme avantage extralégal. Cette solution a, notamment, un impact positif sur le montant qu’ils toucheront quand ils partiront à la retraite. Analyse.

Alors que les rumeurs concernant la future réforme des pensions vont toujours bon train et que les impacts sur les employeurs et les employés sont encore méconnus, l'assurance de groupe reste une valeur sûre en termes de fiscalité. Karine Lalieux, la ministre des Pensions, avait d'ailleurs confirmé dans une interview exclusive donnée à AG qu'il n'y « aurait pas de vases communicants entre la pension légale et la pension complémentaire : l'une ne sera pas financée par l'autre ».

La pension légale insuffisante

Lorsque que vos collaborateurs prennent leur retraite, ils perdent directement les avantages liés à leur fonction – comme la voiture de société par exemple. Et ce n'est un secret pour personne, le montant de la pension légale des salariés est insuffisant pour couvrir ce genre de frais ou d'autres besoins financiers. Et même si Karine Lalieux promet un rehaussement du montant du premier pilier de pension, personne ne peut dire avec certitude que la pension légale couvre des dépenses essentielles – comme des frais médicaux ou une maison de repos – ou qu'elle permet d'encore profiter pleinement de la vie : loisirs, voyages ou encore achat d'une seconde résidence.

En tant qu'employeur, vous pouvez faire la différence et améliorer la pension de vos collaborateurs. Avec AG, vous avez la possibilité de souscrire un plan de pension au profit de vos employés via une assurance de groupe. Cela leur permettra de se constituer une pension complémentaire qui sera la bienvenue au moment du départ à la retraite. Voyez cela, comme un juste retour après des années de bons et loyaux services.

Analyse de cas

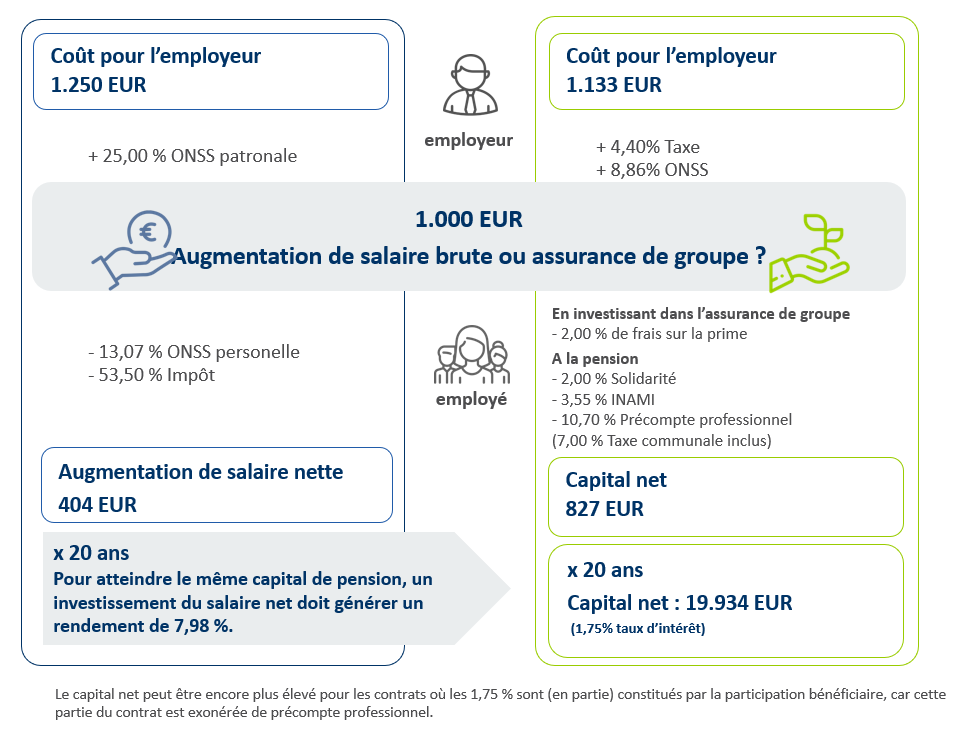

L'assurance de groupe constitue un mode de financement très intéressant tant pour vous que pour vos collaborateurs. En effet, le régime fiscal de la pension complémentaire promet une meilleure rémunération à la retraite par rapport à une augmentation du salaire brut qui augmente peu le montant de la pension légale. En effet, dans un premier temps, il faut savoir que, dans le cadre d'une assurance de groupe, les charges patronales de l'ONSS et les taxes et autres frais personnels pour les collaborateurs sont bien moins élevées qu'une rémunération dite en « cash ». Vous trouverez un exemple plus parlant dans l'analyse sous forme d'infographie ci-dessous.

Une situation win-win

Dans l'analyse ci-dessus, 1.000 euros qui sont investis dans une augmentation brute de salaire – pour votre collaborateur - vous coûtent, en tant qu'employeur, 1.250 euros suite aux charges patronales. Après le passage des taxes et des impositions obligatoires, la hausse nette sur la fiche de paie de votre employé s'élève à 404 euros.

A l'inverse, si ces 1.000 euros sont investis dans une assurance de groupe cela vous coûtera 1.133 euros après les charges patronales, soit une différence de 117 euros. Et comme les taxes et autres impositions sont bien plus légères dans le cadre d'une assurance de groupe, les 1.000 bruts deviennent 827 euros nets – soit une différence de 423 euros nets - de capital qui sont investis dans un plan de pension.

Imaginons qu'un employé travaille pendant 20 ans, s'il souhaite arriver au même montant net qu'il recevra dans son assurance de groupe, il devrait alors investir le montant reçu en cash dans un produit avec un rendement moyen de 7,98 %. A savoir que si son contrat offre une participation bénéficiaire, la partie de l'épargne constituée par celle-ci est exemptée de précompte professionnel et le résultat devient encore plus rentable.

En conclusion, en optant pour une assurance de groupe pour vos collaborateurs, vous les remerciez pour leur engagement avec une cagnotte – qui constitue un joli complément à la pension légale - qu'ils toucheront au moment de la retraite. Et de votre côté, en tant qu'employeur vous payez moins de charges patronales. L'assurance de groupe est donc une situation win-win et peut donc être considérée comme un avantage fiscal intéressant pour vous et vos employés.

Pour récapituler, une assurance de groupe est fiscalement avantageuse car :

| Avantages pour vous - en tant qu’employeur | Avantages pour vos employés |

|

|