Employee Benefits

AG EB ONLINE

Publié le 18-07-2023

PARTAGEZ

Cotisation Wijninckx : tout ce qu’il faut savoir

La cotisation spéciale de sécurité sociale pour les pensions complémentaires élevées (la ‘cotisation Wijninckx’) est entrée en vigueur en 2012. Après une période de transition, le régime définitif est applicable depuis début 2019. Le texte ci-dessous reprend tout ce que vous devez savoir.

La cotisation spéciale de sécurité sociale pour les pensions complémentaires élevées (la ‘cotisation Wijninckx’) est entrée en vigueur en 2012. Après une période de transition, le régime définitif est applicable depuis début 2019. Le texte ci-dessous reprend tout ce que vous devez savoir.

Attention : l'accord de pension du 10 juillet 2023 double la cotisation Wijninckx de 3 % à 6 % à partir du 1er janvier 2028.

Que stipule la cotisation Wijninckx ?

La cotisation Wijninckx est une cotisation spéciale de sécurité sociale due par les employeurs ou les chefs d'entreprise si, au 1er janvier de l'année précédant l'année de cotisation, la pension complémentaire acquise par le salarié ou le chef d'entreprise, convertie en rente et ajoutée à la pension légale constituée, dépasse la pension maximale du secteur public, compte tenu de la carrière que l'employé ou le cadre a déjà accomplie.

En cas de dépassement de ce montant, une cotisation de 3 % de l'augmentation des réserves complémentaires de pension de l'année précédant l'année de cotisation est due. Le gouvernement a décidé de doubler ce pourcentage à 6 % à partir du 1er janvier 2028.

En cas de dépassement de ce montant, une cotisation de 3 % de l'augmentation des réserves complémentaires de pension de l'année précédant l'année de cotisation est due. Le gouvernement a décidé de doubler ce pourcentage à 6 % à partir du 1er janvier 2028.

Sigedis (le gestionnaire de la banque de données du deuxième pilier DB2P)

assure la collecte de l’ensemble des données nécessaires auprès des organismes de pension et calcule la cotisation en se basant sur ces informations.

Comment la cotisation Wijninckx est-elle calculée ?

Pour chaque salarié et indépendant ayant un plan de pension complémentaire, Sigedis calcule si une cotisation spéciale de sécurité sociale est due.

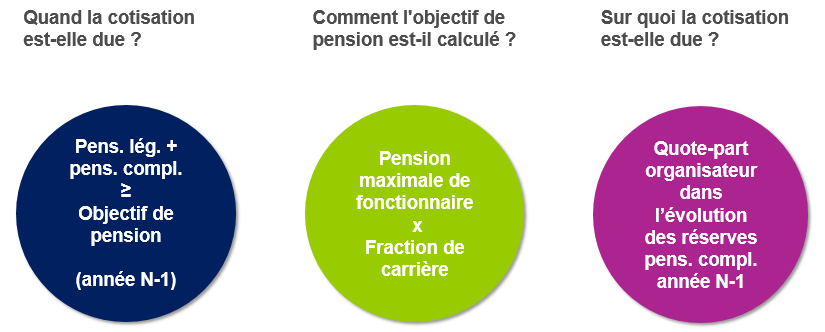

Étape 1 : Une cotisation est-elle due ?

La cotisation est due si, au 1er janvier de l’année précédente, la somme de la pension légale et de la pension complémentaire du salarié ou de l’indépendant dépasse ‘l’objectif de pension’. Ce seuil équivaut au montant maximal de la pension légale du secteur public au 1er janvier de l’année précédente.

- Les réserves de pension complémentaire du deuxième pilier sont exprimées sous la forme d’une rente.

- La pension légale est estimée de manière forfaitaire et multipliée par la fraction de carrière.

-

La pension maximale d’un fonctionnaire s’élève à 84.923,60 euros (01/01/2022), multipliée par la fraction de carrière.

Cette formule permet de déterminer les réserves de pension du deuxième pilier au-delà desquelles une cotisation est due.

| Nombre d’années de carrière prestées au 01/01/2022 | Réserves de pension totales du deuxième pilier au 01/01/2022 | |

| Salariés | Indépendants | |

| 1 | 35.796,83 EUR | 50.312,27 EUR |

| 5 | 178.984,13 EUR | 251.561,33 EUR |

| 10 | 357.968,26 EUR | 503.122,66 EUR |

| 20 | 715.936,52 EUR |

1.006.245,32 EUR |

| 30 | 1.073.904,78 EUR | 1.509.367,98 EUR |

| 40 | 1.431.873,04 EUR | 2.012.490,64 EUR |

| 45 | 1.610.857,17 EUR |

2.264.051,96 EUR |

Étape 2 : Quel est le montant de la cotisation Wijninckx ?

En cas de dépassement de l’objectif de pension, l’organisateur est tenu de payer une cotisation de 3 % sur sa quote-part dans l'accroissement des réserves de pension de cette année par rapport à l’année précédente :

Cotisation = 3 % x (réserve de pension au 01/01/année N - réserve de pension au 01/01/année N-1*)

Pour l’année de cotisation 2022, cela donne :

Cotisation 2023 = 3 % x (réserve de pension au 01/01/2023 - réserve de pension au 01/01/2022*)

*La réserve de pension au 1er janvier de l’année N-1 est corrigée pour la capitalisation déjà effectuée.

Comment êtes-vous informé de la cotisation à payer ?

Si vous devez verser une cotisation de 3 % pour vos salariés ou vos indépendants, Sigedis vous avertit en octobre :

- soit via votre e-box (mailbox sécurisée dans le cadre de la Sécurité sociale) ;

-

soit par courrier ordinaire si votre entreprise n’est pas encore enregistrée sur le portail de la Sécurité sociale.

La

procédure de paiement ne change pas :

- Pour les salariés, vous devez déclarer et payer le montant dû à l’ONSS en même temps que votre déclaration et votre paiement DmfA pour le quatrième trimestre de l'année de cotisation.

-

Pour les indépendants, le montant dû doit être payé à l'ONSS au plus tard le 31 décembre de l'année de cotisation à l'ONSS.

Important : Le calcul tient compte de toutes les réserves de pension de l’affilié (y compris celles constituées auprès des précédents employeurs).

Seule Sigedis dispose de ces informations. Si vous souhaitez obtenir plus de détails sur le calcul, nous vous conseillons de consulter le site internet de la Banque de Données des Pensions Complémentaires (DB2P) : www.db2p.be.