Employee Benefits

AG EB ONLINE

Publié le 02-03-2018

PARTAGEZ

Coup d'œil sur la situation économique et financière

Filip Corten, Senior Strategist chez AG Insurance, passe les marchés financiers et l’environnement macroéconomique au peigne fin. Filip revient sur la situation en Belgique et en Europe, en faisant un détour par la Chine et les États-Unis.

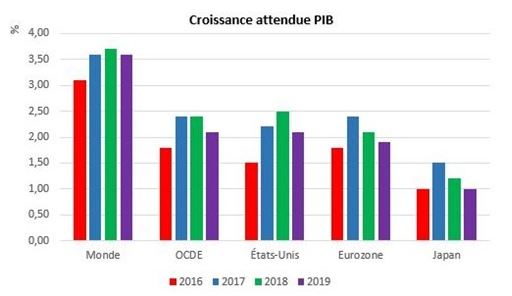

L'économie mondiale, fin 2017, se porte particulièrement bien. La croissance du PIB mondial se situe à environ 3,5 % en 2017, ce qui la porterait encore à 3,75 % en 2018 avant de ralentir légèrement en 2019, comme l'indiquent des statistiques récentes émises par l'OCDE :

La zone euro, avec une croissance de 2,4 % sur base annuelle, fait mieux que les États-Unis.

« La production industrielle continue de se redresser, même dans les pays traditionnellement à la traîne, comme l'Italie. Les exportations sont également au beau fixe. La demande d'emprunt est en progression et le taux de chômage évolue dans la bonne direction », explique Filip Corten.

Les États-Unis enregistrent également une croissance positive de 2,2 %, mais certains indicateurs concrets montrent que le cycle économique y a atteint sa dernière phase : les commandes industrielles augmentent moins rapidement, le rétablissement du marché immobilier est à l'arrêt, l'évolution de la demande d'emprunt est négative, … « Côté positif, le taux de chômage y est particulièrement bas. On pourrait encore assister à un retournement de situation si la réforme fiscale de Donald Trump votée en décembre par le Congrès venait à être rapidement mise en œuvre. Toutefois, il est probable que cette réforme ne soit mise en place qu'en 2022. Dans les faits, cette baisse d'impôt devrait être bien moins importante que prévue initialement. ».

Par ailleurs, la Réserve fédérale américaine a relevé les taux d'intérêt en décembre. Elle devrait le faire également à deux reprises l'an prochain, estimant que la faiblesse persistante des anticipations d'inflation risque de freiner le resserrement de la politique monétaire américaine. Une forte majorité des professionnels interrogés s'attendent à ce que l'évolution de la conjoncture soit le principal déterminant de l'évolution des taux. Filip Corten tient toutefois à nuancer : « Nous sommes toutefois d'avis que la croissance économique est actuellement en phase de pic car les premiers signes de revirement sont déjà visibles. Nous pensons que la croissance retombera aux environs de 2 % l'an prochain. Les premiers touchés seront les États-Unis, suivis par la zone euro. »

La Chine reste en positif, mais gare aux déséquilibres.

Pour le moment, le gouvernement chinois a la situation bien en main et applique un plan quinquennal qui prendra fin en 2020. Cette politique donne de bons résultats. « On s'attend à ce que l'économie chinoise reste dans le vert à court terme. Toutefois, à plus long terme, certains déséquilibres très clairs nécessitent une réponse. L'endettement total de l'économie du pays, essentiellement dû aux entreprises chinoises, a fortement augmenté, passant de 200 % en 2011-2012 à 260 % aujourd'hui. Les entreprises vont devoir refinancer cette dette à partir de 2020-2021 et certaines d'entre elles pourraient alors se retrouver dans une situation problématique. Par ailleurs, on constate une stagnation de la population active depuis 2011. On estime que la population chinoise commencera à diminuer à compter de 2025. Par conséquent, il faut s'attendre à une baisse réelle de la croissance à partir de 2020-2021. »

L'attitude des banques centrales.

Compte tenu de ce qui précède, une question importante doit être posée : Comment réagiront les banques centrales ? « Ces dernières années, les banques centrales ont injecté des grandes quantités de liquidités dans le système financier, ce qui a fortement fait baisser les taux d'intérêt. Actuellement, la BCE rachète encore pour 60 milliards d'euros d'obligations d'État et d'entreprises tous les mois. Ces rachats ont diminué en 2018 et prendront fin en 2019, ce qui aura vraisemblablement un impact sur les taux d'intérêt. On s'attend donc à ce que la BCE relève de 0,25 % son taux directeur à partir de 2019. La Banque centrale américaine a, quant à elle, cessé ses rachats depuis quelque temps déjà. L'an dernier, la FED a relevé son taux à trois reprises. L'objectif est de réduire la taille de son bilan, ce qui devrait éviter des augmentations de taux trop agressives à l'avenir. »

Et en Belgique ?

« Avec un déficit budgétaire de 2 %, la Belgique se situe dans la moyenne des autres pays en Europe », explique Filip Corten. « D'autres indicateurs sont également positifs : la position extérieure nette, une croissance plus forte que la moyenne de la zone euro, la baisse du taux de chômage,...

L'évolution du coût salarial est en revanche négative : ces 15 dernières années, ce coût salarial a progressé plus fortement en Belgique que partout ailleurs dans les pays de la zone euro. »

Hausse de taux limitée en 2018.

Selon Filip Corten, nous devrions assister à une hausse de taux limitée, mais des taux d'intérêts faibles à long terme sont une nécessité. « En 2018, on s'attend à ce que les taux gagnent à nouveau un demi-pourcent. L'endettement total dans la zone euro s'élève à 250 % du PIB,

ce qui ne pose pas de problème tant que les taux restent bas. Une forte hausse pourrait poser problème à certains ménages, certaines entreprises et même certains pouvoirs publics. Les banques centrales veilleront donc à empêcher toute hausse de taux trop prononcée. »

Les classes d'actifs plus risquées sont-elles intéressantes ?

Dans un environnement de faibles taux,

il peut être utile d'investir dans des classes d'actifs plus risquées pour relever le rendement potentiel.

La première étape, la plus logique, consisterait à passer des obligations souveraines aux obligations d'entreprises. « Toutefois, le prix demandé pour les obligations d'entreprises est relativement élevé et le rendement supplémentaire que l'on peut en tirer est trop faible. Sur le long terme, la valeur des actions européennes est intéressante. Celle des actions américaines l'est également mais leur prix est plus élevé et ces actifs sont soutenus par les bénéfices d'exploitation. Les actions des marchés émergents conservent également tout leur attrait : leur valorisation est extrêmement basse et les bénéfices continuent d'enregistrer une croissance de 20 % sur base annuelle. Sur base des indicateurs observés en 2017, la volatilité sera plus forte sur les marchés en 2018, ce qui pourrait entraîner de légères corrections quant à la valeur de ces actions. »